I carrozzieri scendono ancora in campo, sono sempre gli artigiani ad insorgere contro il Ddl Concorrenza per difendere la libertà d’impresa, la libertà del danneggiato e nella difesa delle vittime della strada.

Ecco in proposito le parole del Presidente di Federcarrozzieri Galli:

“Il disegno legge concorrenza limita la certezza che l’auto sia riparata bene. Per il ddl, in alternativa al risarcimento per equivalente, c’è la facoltà di ricevere un risarcimento in forma specifica di danni a cose. Il ddl la chiama ‘facoltà’. Già, ma se la riparazione effettuata dal carrozziere convenzionato con la compagnia costa meno di quanto costi quella dal carrozziere indipendente, di fiducia, allora l’automobilista paga la differenza fra i due costi. Un danno gravissimo per la libertà di scelta della vittima”.

Ora c’è di più! La conciliazione paritetica..

Eh già! Le compagnie, oltre che polizze con la clausola “forma specifica”, propongono contratti con la clausola “Accordo per la risoluzione delle controversie mediante ricorso alla procedura di conciliazione paritetica”. Una nuova clausola che offre un sconto (nell’ordine del 3/5%) in cambio di una vera e propria “limitazione” della libertà dell’automobilista!

Questa clausola, infatti, determina “l’impegno dell’automobilista”, in caso di sinistro RCA gestibile in regime di indennizzo diretto con danni a cose e/o a persona, a seguire la procedura di legge proposta/imposta senza incaricare alcun patrocinatore e, in caso di disaccordo con l’assicuratore in tema di liquidazione del danno, ad attivare la procedura di conciliazione paritetica facendosi rappresentare da Associazioni di Consumatori presente nell’elenco proposto sul sito dell’ANIA (Associazione Nazionale fra le Imprese Assicuratrici).

I vantaggi?

1) Uno SCONTO in polizza sul premio RCA;

Gli svantaggi?

2) Una PENALE, indicata nel contratto, in caso di violazione dell’accordo (così definito) da parte dell’assicurato.

Cosa significa tutto ciò?

In pratica, in caso di sinistro stradale, il danneggiato (colui che per legge ha diritto al risarcimento dei danni patiti a seguito dell’evento sinistroso) sottoscrivendo tale clausola non potrà avere l’ausilio nella prima fase della controversia, o meglio “non sarà LIBERO DI SCEGLIERE un suo patrocinatore” in quanto, nel caso in cui avvenisse, l’Assicuratore applicherà una franchigia come indicata nel contratto (in genere dovrebbe essere dell’importo di euro 500,00!).

Vale a dire che l’automobilista che subisce un danno sarà “vincolato” da valutazioni dettate da figure indicate dall’assicuratore (periti, medici, liquidatori) che decideranno quanto, quando, e se definire quel danno alle loro condizione, viceversa “obbligheranno” l’automobilista a rivolgersi ad un’Associazione di Consumatori indicato dall’ANIA in caso di disaccordo con le decisioni dell’Assicuratore. Il tutto senza alcun contraddittorio, pena il TAGLIO del risarcimento dovuto. E solo se l’automobilista non si riterrà soddisfatto potrà rivolgersi alle Autorità Giudiziarie.

Un vero è proprio travaglio per l’automobilista! Non so.. ma mi torna in mente il gioco delle tre carte!

Bene! E’ giunto il momento anche per chi, sino ad ora, è rimasto indifferente e concentrato alla cura del proprio “orticello” ad interessarsi e mobilitarsi contro le manovre che noi contestiamo!

In proposito di seguito vi riporto un pensiero del Dott. Stefano Mannacio, Presidente del CUPSIT

“E’ ormai chiaro che i patrocinatori, salvo pochi, non comprendono bene la portata devastante che il DDL concorrenza avrebbe se fosse approvato così com’è. E’ anche ovvio che quelli consapevoli tecnicamente, giuridicamente e politicamente si danno da fare. Per fortuna esiste la Carta di Bologna che ha creato una nuova forma di attivismo allargato agli artigiani, che, per usare una vecchia, ma attuale espressione, hanno più “coscienza di classe” e sano spirito imprenditoriale. Sono certamente lo “zoccolo duro” di questo movimento. Ci sono poi le Vittime della Strada, periti, medici legali e l’Organismo Unitario dell’Avvocatura e tre associazioni dei Consumatori con cui collaboriamo fattivamente.

Uno scenario che fino a pochi anni fa sarebbe stato impensabile ma che ora è una preziosa “unione nella diversità”.

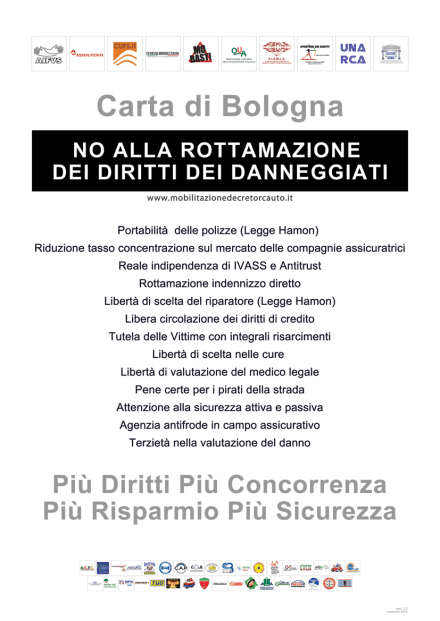

Ciò premesso, Vi ricordo il prossimo l’appuntamento della Carta di Bologna, itinerante e sempre più unita e compatta nell’opporsi al Ddl Concorrenza (ma anche ribattezzato Ddl anti-concorrenza), che si terrà a Calenzano (Firenze) sabato 16 maggio 2015, ore 10,00, Hotel Delta Florence, via Vittorio Emanuele n. 3.

SCARICA LA LOCANDINA

PROGRAMMA DELL’EVENTO 1

PROGRAMMA DELL’EVENTO 2

“Non fatevi ingannare dal silenzio che momentaneamente circonda la vicenda DDL Concorrenza, la guardia deve restare altissima! La Carta di Bologna ormai non si ferma più e sempre più associazioni e rappresentanti politici si stanno interessando alle nostre motivazioni.”

CARTA DI BOLOGNA

{kind=link}

{kind=link}

{kind=link}