Si sa! Le Compagnie ci provano sempre..

Ebbene si! Gli attacchi alla libertà di scelta del danneggiato non cessano mai.

Noi non possiamo far finta di nulla!

Forse le Compagnie fingono di non sapere che la cessione del credito è un contratto ad efficacia traslativa immediata tra cedente e cessionario che determina la successione del secondo al primo nel medesimo rapporto obbligatorio o meglio, ritengono possibile circoscriverne l’ambito di applicazione. In un qualsiasi rapporto creditore/debitore la cessione è il valido strumento previsto dal codice civile che tutti conosciamo ma se il debitore è l’assicurazione allora tutto cambia. Questione di prospettive di osservazione?

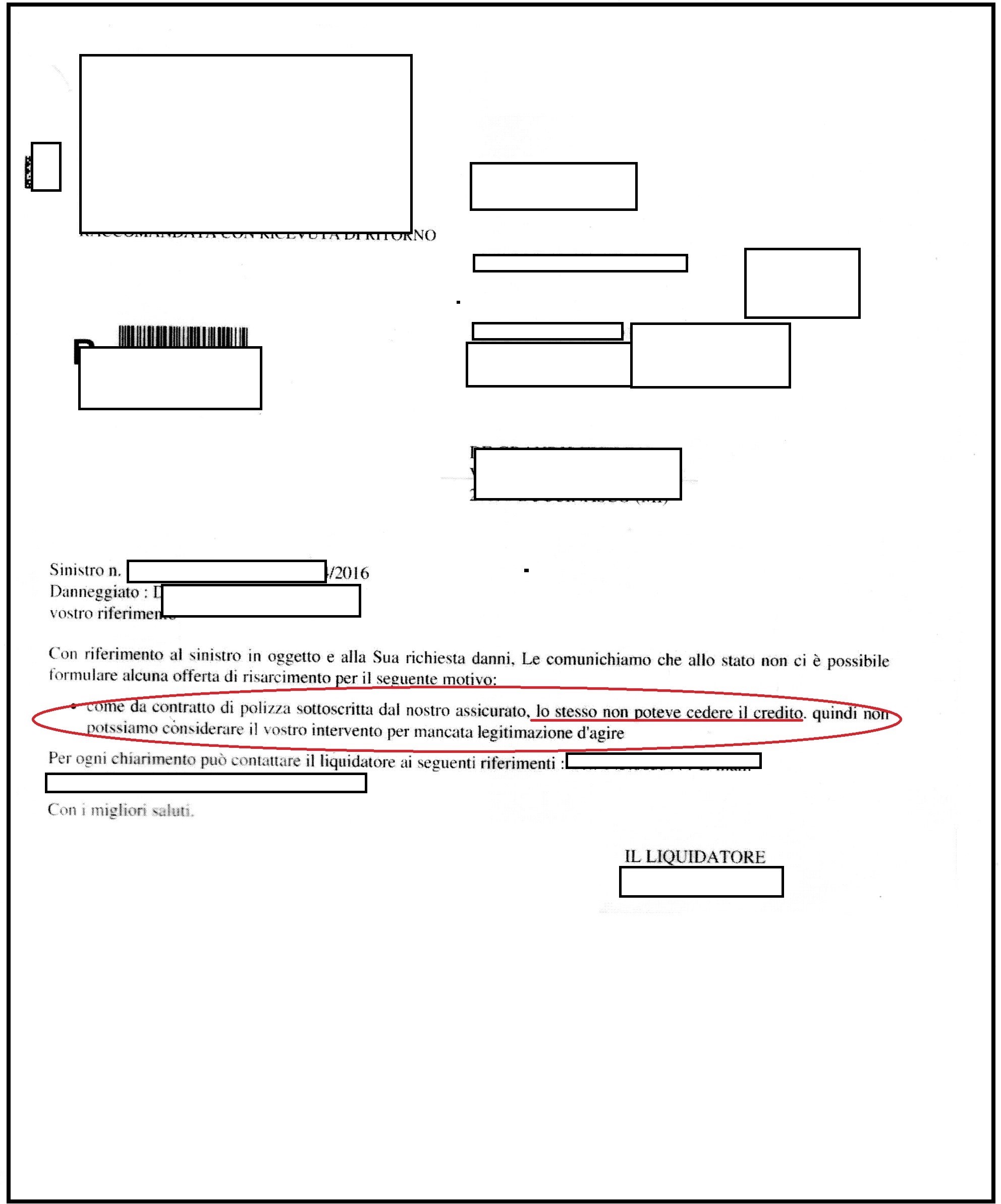

A quanto pare si! Basta leggere una delle tante comunicazioni inviate al danneggiato da una nota compagnia assicuratrice nella quale comunica l’intenzione di NON ACCETTARE la cessione di credito sottoscritta a favore del riparatore di fiducia.

Ecco un esempio:

Ma non finisce qui.. Un’altra nota compagnia assicuratrice addirittura impone il “DIVIETO DI CESSIONE DI CREDITO” inviando comunicazioni al danneggiato cedente del credito al proprio riparatore di fiducia come di seguito:

Ma come? Non si intende accettare la cessione? Vietare la cessione in base alle condizioni di polizza..?

Beh! Sarò diventato ripetitivo, ma appare evidente che forse sfugge qualcosa alle care compagnie… E’ lampante che, nei casi sopra segnalati, ci siano tutte le premesse per affermare la vessatorietà delle clausole inserite nelle condizioni di polizza.

Ricordiamo, innanzitutto, che la cessione del credito è un contratto disciplinato all’art. 1260 del Codice Civile. Il creditore, denominato cedente, trasmette il proprio credito al cessionario. Quest’ultimo avrà l’obbligo di notifica della cessione al debitore che nel nostro caso è la compagnia assicuratrice o direttamente il responsabile civile (colui che ha provocato il danno).

Infine, è bene ricordare quanto stabilito dall’art. 33 del Codice del Consumo: “nel contratto concluso tra il consumatore (nel nostro caso l’assicurato) ed il professionista (cioè l’assicuratore) si considerano “vessatorie” le clausole che, malgrado la buona fede, determinano per il consumatore un significativo squilibrio degli obblighi derivanti dal contratto”. Inoltre, al comma 2 lettera b) recita così: “Si presumono vessatorie fino a prova contraria le clausole che hanno per oggetto, o per effetto di: […] escludere o limitare le azioni o i diritti del consumatore nei confronti del professionista o di un’altra parte in caso di inadempimento totale o parziale o di adempimento […]”.

Tracciati i confini giuridici sembra di avere finalmente chiaro lo scenario. Torniamo così ad esaminare cosa accade nel mezzo, nella realtà dove tutto appare più “sfumato”.

L’effetto nebbia ci avvolge nuovamente quando il perito, incaricato dalla compagnia, giunto in carrozzeria per assolvere al proprio obbligo/dovere di periziare il veicolo danneggiato, improvvisamente sentenzia : “ma questa cessione potrebbe non essere regolare, non sono sicuro che la compagnia ti pagherà..”

Neppure un timido raggio di sole filtra quando il solerte assicuratore di turno contatta il danneggiato, come se fosse di sua proprietà, e dispensa ansia dicendo: ”ma perché si è rivolto al suo carrozziere, cosa ha fatto, non sa che questa cessione che ha sottoscritto è ILLEGALE?”

Accendiamo i fari antinebbia e facciamo nuovamente luce. Dov’è il trucco?

Semplice. Il danneggiato per legge ha diritto all’integrale risarcimento, mentre la compagnia assicuratrice (che vorrebbe vestire i panni di una premurosa amica) ha escogitato una trappola vera e propria per vincolare il danneggiato (volutamente confuso con la figura dell’assicurato) con il solo intento di LIMITARE la sua LIBERTÀ allo scopo di risparmiare sulla riparazione del veicolo ed escludendo, in questo modo, anche alcune voci di danno che sarebbero dovute.

Quindi, cari DANNEGGIATI sappiate che, sia in caso di danneggiamento del vostro veicolo a seguito di SINISTRO STRADALE o sia in caso di danni da atti vandalici o comunque danni coperti da ulteriori garanzie attivate sulla vostra polizza, CEDERE IL CREDITO al riparatore di fiducia è un VOSTRO PIENO DIRITTO.

Forse, a ben vedere, le assicurazioni non guardano male all’istituto cessione del credito in se, non si tratta di una specifica avversione per uno strumento giuridico chiaramente legittimo, forse è più voglia di liberarsi di questa veste che proprio non gli va giù. Sentirsi chiamare debitori è forse proprio questo il vero nodo della questione perché è un termine caratterizzato da una accezione negativa, a loro avviso. Rimanda a qualcuno che ha un debito, una somma da pagare qualcosa di sospeso come una spada di Damocle. Sarà anche per questo che da tempo le assicurazioni spingono per la riparazione in forma specifica è certamente la strategia migliore per liberarsi di questo ruolo sgradito. Decisamente più appetibile quello del creditore come quando c’è da incassare il premio o come nei casi di rivalsa (in continua espansione)..

Quali che siano le reali motivazioni delle compagnie assicurative poco importa, la questione fondamentale è sempre quella di fare chiarezza riportando al centro del rapporto tra assicurazioni e assicurati il requisito principale: l’equilibrio paritario tra diritti e doveri reciproci. Tutto qui.

Danneggiato ricorda che sei LIBERO DI SCEGLIERE!