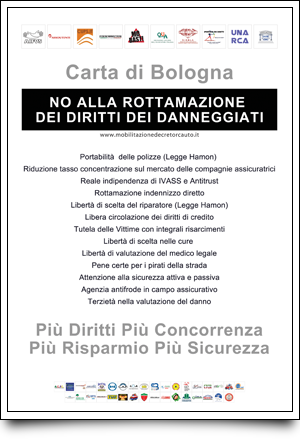

Una tematica delicata, complessa e spesso sottostimata. La tanto auspicata riforma del settore RCAUTO necessita in primis di una approfondita conoscenza del relativo, e, notevole background. Un’analisi corretta, puntuale e precisa richiede, inoltre, grande cautela e senso di responsabilità. Guardare ad ogni singolo aspetto, calarsi in ognuno dei ruoli che agiscono in una fattispecie tipo. Obiettività, preparazione, garbo e grande attenzione a tutte le istanze raccolte sono, senza alcuna ombra di dubbio, tra i meriti dei promotori ed organizzatori del movimento mobilitazionedecretorcauto. E’ un merito che viene riconosciuto dai parlamentari intervenuti ed impegnatisi personalmente ma è, altresì, un merito evidente e che spiega come consulenti stragiudiziali, carrozzieri, vittime della strada, avvocati, medici legali, associazioni di consumatori, categorie differenti convergano uniti verso un comune obiettivo di civiltà! Già perché, vale davvero la pena ricordarlo tra i promotori della Carta di Bologna vi sono: Associazione Familiari Vittime Strada, Assoutenti, Comitato Unitario Patrocinatori Stragiudiziali Italiani, Associazione culturale Mo Bast!, Federcarrozzieri, Sindacato Italiano Specialisti in Medicina Legale e delle Assicurazioni, Commissione RC dell’Organismo Unitario dell’Avvocatura, Associazione Valore Uomo, Sportello dei diritti, Unione Avvocati Responsabilità Civile e Assicurativa. A cui hanno aderito altresì: Unione Nazionale Consumatori, Confconsumatori, Casa del Consumatore, Centro per i diritti del cittadini, Centro Tutela Consumatori Risparmiatori. Associazione Carrozzieri Provincia di Cagliari, Rete Amica Carrozzeria della Valle d’Aosta, Associazione fra Carrozzieri della Provincia di Genova, Banca del Veicolo, Carrozzeria Aperta, Consorzio Autoriparatori Pontini, Centro Artigiano di Revisione, Consorzio Carrozzerie Artigiane, Consorzio Carrozzieri Bresciani, Consorzio Carrozzieri Italiani, Consorzio Carrozzerie Riunite, Consorzio Carrozzieri Trentini, Consorzio Gruppo Carrozzieri, Evolgo! Rete Impresa Carrozzerie Italia, Gruppo Autoriparatori Uniti Castelli Romani, Consorzio InReteCar, Rete Carrozzeria Trasparente, Consorzio TUO Torino, Autoriparatori Pro.Car. Associazione Provinciale Autoriparatori Salentini. Associazione Periti Campani, Sindacato Italiano Periti Assicurativi, Periti Auto. Sindacato Italiano Consulenti ed Esperti del Settore Assicurativo, SicurAUTO.it, Unione Nazionale Italiana Liberi Professionisti e Infortunistiche, Confederazione Libertà del Danneggiato. Pare di tutta evidenza come non sia una proposta voluta unicamente dai patrocinatori ai quali, qualche contestatore, proporrebbe addirittura di negare ogni compenso quale unica garanzia di oggettività e terzietà! Quella che, sporadici contestori dell’ultima ora, ritengono una lotta incomprensibile tanto da invocare il Far West è, in realtà, una battaglia collettiva che si rafforza con l’impegno di ognuno dei protagonisti di giorno in giorno, frutto poi di esigenze concrete. Una ribellione nata dall’eccesso (o saturazione da) di soprusi, violazioni perpetrate lentamente con la sottile e graduale aggiunta di piccoli interventi normativi, inseriti poco a poco e volti a privare ognuno di noi di diritti fondamentali. Una rivoluzione necessaria, indispensabile per chi assiste impotente a tutte le innumerevoli ed innegabili storture a cui siamo giunti. Una proposta di legge che è il risultato di approfondimenti, raccolta di precedenti giurisprudenziali, comparazioni con le normative vigenti in Europa ma che, ancor di più, raccoglie le istanze di moltissime categorie! A chi, solo oggi, al cospetto della proposta di legge nata dalla Carta di Bologna, sorgesse la curiosità di saperne di più va senza dubbio ricordato cosa stava accadendo solo pochi mesi fa. Lo ricordiamo, non come mero esercizio di stile, ma come indispensabile esercizio di memoria utile ad una migliore visione di ciò che realmente avviene qui in Italia, in Europa. Già il decreto “Destinazione Italia”, approvato con destrezza proprio a Natale 2013, prevedeva all’art.8 alcune “riforme”di notevole importanza. Un articolo foriero di numerose problematiche e violazioni di diritto. Il comune cittadino, il consumatore, l’assicurato veniva così privato della libertà di scelta ed insieme a tale odiosa limitazione si assisteva alla violazione del diritto di concorrenza. Tutte le carrozzerie, piccoli e medi imprenditori, che sino ad oggi hanno operato in un mercato difficile, irto di difficoltà avrebbero rischiato una ulteriore gravissima violazione. Tale violazione, salta all’attenzione di ognuno, avrebbe comportato l’ennesima violazione ai danni dei cittadini tutti. Già perché riparazioni eseguite sotto l’egida del risparmio a tutti i costi hanno una conseguenza innegabile: si rischia la sicurezza di tutti. Ma le previsioni contenute nell’art.8 erano molteplici ed ulteriori. La sintesi dei contenuti dello scongiurato art. 8 è racchiusa in una serie di previsioni normative volte a tutelare una sola ed unica categoria: le assicurazioni. Va poi ricordato come, l’articolo 8 del decreto “Destinazione Italia” stralciato il 5 febbraio 2014, è subito tornato sotto forma di disegno di legge. Approvato il 6 febbraio 2014, il giorno dopo dal Consiglio dei Ministri. Un tentativo in extremis di perseverare in danno di noi tutti. Ecco perché commenti nebulosi, volutamente incuranti della realtà normativa, appaiono una mera simulazione del gioco delle tre carte. Solo fumo negli occhi per i lettori poco informati. Le istanze proposte dalle associazioni coinvolte combattono già una battaglia tesa a ristabilire la verità informativa, realtà che soffre già di informazioni taciute, di articoli distorti di titoloni ingannatori. La realtà che è, ahimè, sotto gli occhi di tutti è però insopprimibile. Tutelare ancora le istanze delle lobby assicurative servirà a coloro che si sentono forti di un impiego all’interno di questa o quella compagnia assicurativa, tutelerà i pochi che tentano la difesa dell’indifendibile ma, ancora per poco, anche per quelle stesse categorie che inevitabilmente saranno inesorabilmente risucchiate. Per chiarezza informativa: la .Loi Hamon è la legge ideata da Benoît Hamon, ministro francese all’Economia sociale. Le associazioni coinvolte nella proposta di legge presentata il 9 aprile 2014, nell’Auletta dei Parlamentari, non richiede follie ma semplicemente l’applicazione di principi espressione di civiltà giuridica così come applicati nei paesi che ci circondano. Tra queste, ad esempio, vi sono norme per rendere il mercato assicurativo più concorrenziale e garantire la tutela dei diritti degli assicurati. Ancora, la riduzione del tasso di concentrazione sul mercato delle Compagnie, poiché in assenza di concorrenza le aziende presenti finiscono con il dividersi il mercato a proprio piacimento, a discapito degli assicurati. In proposito v’è chi giunge persino a lamentare il fallimento di quattro compagnie assicurative. Bene, sorge un sospetto legittimo, la vicenda giudiziaria che ha tra i suoi protagonisti l’intera famiglia Ligresti, non dovrebbe portarci a seri interrogativi? Quale forma di responsabilità lega i consumatori a speculazioni assicurative di tale portata? Chi ripagherà i costi subiti dagli assicurati? Insomma credo sia necessaria una buona dose di onestà intellettuale. Discutere di Ivass ed Antitrust richiederebbe una disamina complessiva. Un esame teso a valutare, prima di tutto, la correttezza dei criteri di nomina utilizzati sino ad oggi. Il fallimento del risarcimento diretto, poi, è sotto gli occhi di tutti. Obiettivo istituzionalmente dichiarato:abbassare i costi. Peccato che le cose siano andate diversamente. Sì è così assistito ad un improvviso ed ingiustificato aumento dei premi Rca. Denunce su denunce di assicurati che si sono visti aumentare i premi senza alcuna giustificazione. Assicurati che dopo aver ottenuto il dovuto risarcimento, in seguito a sinistro stradale, hanno scoperto dell’esistenza di una misteriosa figura capace di capovolgere responsabilità percentuali e premi: la Camera di Compensazione. Ma sono ancora molti gli aspetti che gridano attenzione. La cessione del credito è tra questi. L’art. 8 del D.L. 145/13, prevedeva l’introduzione dell’art. 150ter, al d.lgs 209 del 7.9.2005 (Codice delle Assicurazioni Private), rubricato come “Divieto di cessione del diritto al risarcimento”. Detta norma interveniva sulla diffusa prassi che vede il danneggiato “cedere” il diritto al risarcimento dei danni materiali, ricevendo la prestazione dell’autoriparatore senza doverne anticipare il costo. Un accordo che soddisfa l’esigenza dei danneggiati di non dover anticipare spese talvolta ingenti, permettendo così ai carrozzieri di garantirsi il pagamento del proprio lavoro attraverso l’acquisizione del credito risarcitorio. Il divieto di usufruire di uno strumento giuridico di così largo utilizzo costituisce un unicum, una diminutio capitis prevista esclusivamente in materia di danno da sinistro stradale. Scongiurare questa perniciosa ipotesi è obiettivo tuttora principale stante la gravità dei danni derivanti dall’eventuale reintroduzione della previsione scongiurata. La delicatissima tematica inerente al risarcimento dovuto alle vittime della strada richiede anch’essa un ulteriore “sforzo” di obiettività. Fingere che il sistema risarcitorio sia totalmente improntato alla equità, esattezza e puntualità del ristoro delle vittime pare esercizio non solo del tutto inutile ma irriguardoso. La difficoltà per le vittime dei sinistri stradali di ottenere quanto realmente dovuto è sotto gli occhi di tutti gli operatori del settore ma in primis delle vittime stesse che, non a caso, partecipano a questa importante battaglia di giustizia con l’AIFVS, con la prof.ssa Giuseppa Cassaniti Mastrojerni presente ad ogni incontro e costantemente impegnata in questa battaglia. La richiesta dell’AIFVS riguarda, tra le altre, la inderogabile necessità di una normativa che garantisca la certezza delle pene per i responsabili dei sinistri stradali. Avviene purtroppo che, nel tentativo di opporsi a questa importante proposta di legge si utilizzino argomenti volti a sovvertire le reali istanze proposte dalla Carta di Bologna. Non v’è chi non veda la pretestuosità di interventi che tentano ancora una volta di propinarci la favoletta dei “responsabili altri.” Il lupo si traveste di volta in volta, ora è avvocato, ora patrocinatore, ora medico legale o addirittura proprio lui: il consumatore, l’assicurato. Tutti lupi, truffatori affamati di ingiusti risarcimenti ai danni delle povere compagnie assicuratrici: cappuccetti..rossi. La realtà, i dati dicono altro. Le speculazioni, le truffe assicurative sono il paravento dietro al quale sino ad oggi si sono nascoste le reali motivazioni dei provvedimenti normativi introdotti in violazione dei diritti di ognuno di noi. Le assicurazioni non sono vittime di speculazioni organizzate da consumatori, patrocinatori o assicurati. I numeri parlano ed il fatturato delle compagnie assicurative racconta ben altre verità. Un attento lettore, intenzionato a conoscere, ad informarsi ed a capire non avrà difficoltà a scovare il lupo, quello vero!

Aggiornamento annuale degli importi per il risarcimento del danno biologico per lesioni di lieve entità, derivanti da sinistri conseguenti alla circolazione dei veicoli a motore e dei natanti, anno 2014. (14A04970)

(GU n.153 del 4-7-2014)

IL MINISTRO DELLO SVILUPPO ECONOMICO

Visto il decreto legislativo 7 settembre 2005, n. 209, recante il Codice delle assicurazioni private;

Visto, in particolare, l’art. 139, comma 5, del predetto Codice, ai sensi del quale gli importi del risarcimento del danno biologico per lesioni di lieve entità derivanti da sinistri conseguenti alla circolazione dei veicoli a motore e dei natanti, indicati nel comma 1 del medesimo articolo, sono aggiornati annualmente con decreto del Ministro delle attività produttive (ora dello sviluppo economico) in misura corrispondente alla variazione dell’indice nazionale dei prezzi al consumo delle famiglie di operai ed impiegati, accertata dall’ISTAT;

Visto il decreto-legge 18 maggio 2006, n. 181, convertito con modificazioni dalla legge 17 luglio 2006, n. 233, recante disposizioni urgenti in materia di riordino delle attribuzioni della Presidenza del Consiglio dei ministri e dei Ministeri, con il quale e’ stato istituito il Ministero dello sviluppo economico;

Visto il decreto-legge 16 maggio 2008, n. 85, convertito con modificazioni dalla legge 14 luglio 2008, n. 121, recante «Disposizioni urgenti per l’adeguamento delle strutture di Governo, in applicazione dell’art. 1, commi 376 e 377, della legge 24 dicembre 2007, n. 244»;

Visto l’indice ISTAT dei prezzi al consumo per le famiglie di operai ed impiegati, relativo al mese di aprile 2014, pubblicato nella Gazzetta Ufficiale della Repubblica italiana – serie generale n. 133 dell’11 giugno 2014;

Visto il decreto del Ministro dello sviluppo economico, in data 6 giugno 2013, adottato ai sensi dell’art. 139, comma 5, del Codice delle assicurazioni private, con il quale gli importi di cui al predetto art. 139, comma 1, sono stati da ultimo aggiornati alla variazione del sopracitato indice ISTAT a decorrere dal mese di aprile 2013;

Ritenuto di dover adeguare gli importi di cui al citato decreto del Ministro dello sviluppo economico in data 6 giugno 2013, applicando la maggiorazione dello 0,5% pari alla variazione percentuale del predetto indice ISTAT, a decorrere dal mese di aprile 2014;

Decreta:

Art. 1

A decorrere dal mese di aprile 2014, gli importi indicati nel comma 1 dell’art. 139 del Codice delle assicurazioni private e rideterminati, da ultimo, con il decreto ministeriale 6 giugno 2013, sono aggiornati nelle seguenti misure:

Il presente decreto sara’ pubblicato nella Gazzetta ufficiale della Repubblica italiana. Roma, 20 giugno 2014. Il Ministro: Guidi.

Fonte: Gazzetta Ufficiale.