Un argomento di attualità che sta molto a cuore a chi opera nel settore dell’infortunistica stradale ed, oggi, diventato sempre più articolato: la liquidazione del sinistro!

Ne parla in questo articolo l’Avv. Sonia Monteleone. Buona lettura.

“E’ francamente difficile parlare di logica nelle procedure liquidative dei sinistri in RC auto. Si tratta di ”logiche” che negli anni hanno subito trasformazioni non semplici da seguire, comprendere e individuare soprattutto da chi le osserva dall’esterno.

Se l’attenzione delle imprese appare spesso focalizzata sui costi molte sono le storture del sistema che però restano nascoste ai non addetti ai lavori. “Le dinamiche che oggi affrontiamo nel curare una richiesta di risarcimento danni in conseguenza di un sinistro stradale sono sempre più complesse” ci dice Sonia Monteleone , avvocato che si occupa di responsabilità civile assicurativa ” E la difesa deve quindi diventare sempre più tecnica, sia in fase stragiudiziale che in sede processuale. È necessario comprendere appieno tali logiche tenendo presente che il vantaggio per la Compagnia non risiede tanto nel contenimento del contenzioso quanto nel taglio dei risarcimenti o almeno, nel tentare di giustificare in qualche modo una mancata offerta nei rigorosi termini di legge”. In altre parole l’assicuratore oggi appare proteso nell’individuare una più o meno plausibile motivazione per non pagare, come ben sanno i carrozzieri italiani che si sentono dire sempre più spesso, che il sinistro viene respinto magari per asserite incompatibilità “ma tanto lo scriviamo solo per l’Ivass” .

Si comincia con l’aumento esponenziale di escamotage di ogni sorta, che hanno il pratico effetto di rallentare il procedere delle richieste risarcitorie. In alcune aree d’Italia già solo la fase della consegna della CAI può essere un problema, in altre zone addirittura ottenerne in dietro una copia per formulare una richiesta danni sembra un’impresa impossibile, incentivata magari dai rappel che le imprese riconoscono agli agenti che trattengono gli originali.

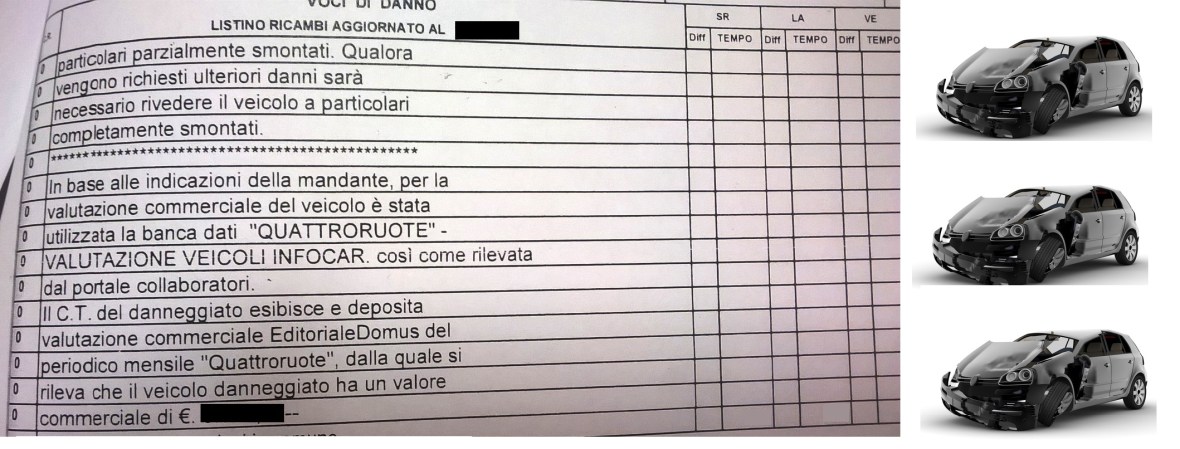

“L’arma più gettonata è quella della perizia taglia tutto” spiega Monteleone: “Il fiduciario della compagnia perizia il veicolo danneggiato ma il foglio di perizia, quando giunge nelle mani del liquidatore, sembra riguardare addirittura tutt’altro sinistro. Talvolta lo stesso perito deve correre per rispettare i termini e quindi abbozza perizie come si suol dire con ampie riserve. Poi il problema dei valori del veicolo è noto a tutti, soprattutto in considerazione del parco auto che nel nostro paese è sempre più datato, troppo spesso si fanno arbitrarie medie di mercuriali che non si dovrebbero adottare, si utilizzano in modo improprio quotazioni invece da personalizzare. Il peggio però avviene quando al perito viene chiesto di indicare costi orari stravaganti e fuori mercato”.

E’ certamente vero che la perizia eseguita dal fiduciario dell’assicuratore che deve pagare è commissionata e pagata da quest’ultimo ed è una perizia di parte, e a chi lavora per un solo o due clienti non si può certo chiedere di andare contro le indicazioni della committenza. Risulta a Federcarrozzieri ad esempio che un gruppo assicurativo italiano abbia imposto alla rete peritale l’utilizzo esclusivo dei propri software taglia tempi senza possibilità di mediare con i tradizionali preventivatori.

“Sarebbe invece auspicabile” chiarisce Sonia Monteleone “procedere, come già da tempo avviene in Francia, effettuando perizie con caratteristiche di terzietà. Questo sì sarebbe un primo passo utile a riequilibrare i diritti di entrambe le parti garantendo, ricordiamo, anche e soprattutto la sicurezza del danneggiato/consumatore”.

Si tratta di auspicio irrealizzabile visto che Ania è assolutamente da sempre contraria ma in attesa che le contraddizioni del sistema portino a una implosione delle criticità “Per giungere sani e salvi all’agognato risarcimento occorre informare, essere trasparenti, fare chiarezza e esigere altrettanto da chi, non dimentichiamolo, non è altro che un debitore. Occorre corrispondenza fitta e costante, senza interruzioni uno scambio continuo di documenti utili a delineare i termini corretti del risarcimento dovuto. Solo così si può, nell’ipotesi di conclamate ingiustizie o di casi di mala gestio, presentare reclami dettagliati e circostanziati alle strutture dedicate e poi all’IVASS. Una causa talvolta rappresenta solo un favore per il debitore.”

Fonte: Blog ilcarrozziere.it

“Se accetti questa clausola, risparmi il 10% sulla Rca. Se poi firmi quest’altro cavillo, hai una riduzione del 15%. Puoi aggiungerci un ribasso ulteriore del 5% per questo, e quindi del 5% su quell’altro…”. Quando le assicurazioni ti vogliono fare la Rca su misura, c’è di che stappare le bottiglie di champagne. Quasi quasi la polizza te la danno gratis. Anzi no: sono loro che pagano te affinché tu dia l’ok a entrare nella loro squadra. Occhio: è una Rca proprio su misura, per fregarti. Ma quali sono queste benedette clausole?

“Se accetti questa clausola, risparmi il 10% sulla Rca. Se poi firmi quest’altro cavillo, hai una riduzione del 15%. Puoi aggiungerci un ribasso ulteriore del 5% per questo, e quindi del 5% su quell’altro…”. Quando le assicurazioni ti vogliono fare la Rca su misura, c’è di che stappare le bottiglie di champagne. Quasi quasi la polizza te la danno gratis. Anzi no: sono loro che pagano te affinché tu dia l’ok a entrare nella loro squadra. Occhio: è una Rca proprio su misura, per fregarti. Ma quali sono queste benedette clausole?